실손의료비 보험이란?

손해율이 굉장히 높아서 보험회사 입장에서는 기피하는 상품입니다.

이와는 반대로 소비자 입장에서는 굉장한 이득과 혜택을 가져다주는 꼭 필요한 보험이라고 할 수 있습니다.

한때 제2의 건강보험이라고도 불렸던 실손보험은 상해나 질병으로 입원하거나 통원을 하여 치료를 받는 경우에 실제 병원비에서 자기부담금을 공제하고 실제 치료비를 보장해 주는 보험입니다.

하지만 가입 시기에 따라서 자기부담금이 다르기 때문에 본인의 가입 시기를 살펴보시는 것이 중요합니다.

그리고 생명보험이나 손해보험의 경우에는 1세대라도 보장내용이 다를 수가 있으니 꼭 한번 체크해 보시기 바랍니다.

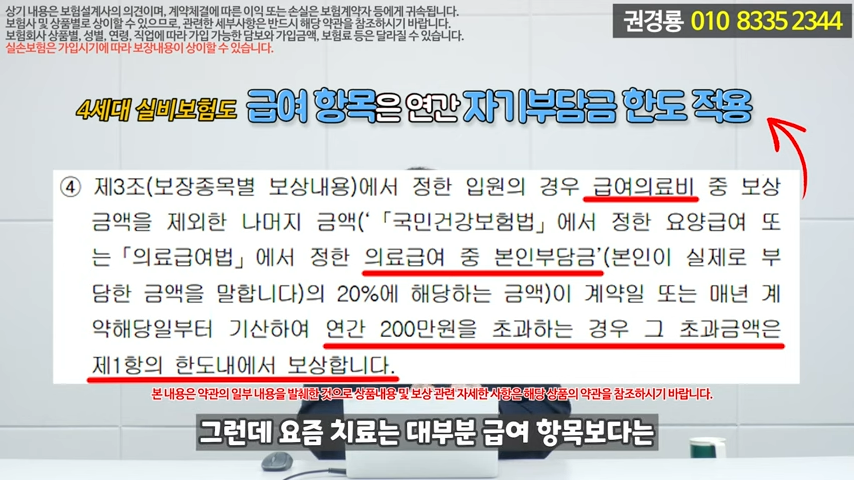

예전에 판매됐던 1세대 자기부담금 제로에서부터 현행 4세대 실손 자기부담금 30%까지 굉장히 범위가 다양한데 여기서 가장 중요한 포인트!

입원 기준으로 본다면 연간 자기부담금 한도가 200만 원이기 때문에 병원비가 얼마나 나오든 간에 소비자는 연간 200만 원만 부담하시면 됩니다.

예를 들어 병원에서 입원 치료를 했는데 치료비가 33천만 원이라고 가정할 경우에 자기 부담금이 10%~20%였을 때 300만 원~600만 원이 나올 수 있습니다.

그런데 자기 연간부담금이 200만 원이기 때문에 치료비가 3천만 원이 나왔을 경우에는 2800만 원을 환급받을 수 있습니다.

그러나 현재 4세대 실손보험의 비급여 항목에 대해서는 연간 자기부담금 200만 원 한도에 대해서 적용되지 않기 때문에 치료비가 33천만 원이 나왔을 경우에는 현행 30% 적용으로 900만 원이 나오게 됩니다.

1세대부터 3세대냐, 4세대냐에 따라서 내 치료비가 수백만 원이 차이 날 수 있기 때문에 이 부분을 꼭 체크해 보시기 바랍니다.

비급여 항목에 대해서는 연간 자기부담금 한도가 없어졌다고 했는데 급여는 아직 똑같이 1, 2, 3세대처럼 존재합니다.

그런데 요즘 치료는 대부분 급여항목보다는 비급여 항목에 대해서 초점이 맞춰져 있기 때문에 급여항목으로 치료했을 경우에는 그만큼 나오는 경우가 거의 없다고 보시면 될 것 같습니다.

그래서 보험료를 계산해서 4세대 실손으로 전환을 하는 것도 좋지만 이런 부분에 대해서 확실히 이해를 하지 않고 ‘보험료가 내려가서, 보험료가 싸져서 좋다더라’라는 식의 소문이나 이야기만 듣고 전환하시는 분들은 만약에 큰 치료를 받게 될 경우에 금전적으로 손해를 볼 수 있고 불이익을 받을 수 있기 때문에 이 부분은 한번 꼭 체크하시기를 권해 드립니다.

물론 1, 2, 3세대 실손보다 4세대 실손보험이 보장적인 측면에서는 조금 낮을 수는 있지만 만약에 무보험이거나 실손의료비 보험이 없는 분들은 이 4세대 실손은 꼭 준비를 하셔야 합니다.

그러니까 만약에 보험이 없는 분은 일단 실비부터 준비하시고 그다음 보험을 차차 찾아보시는 게 정말 중요합니다.

보험 증권을 보시고 이해가 안 되는 부분이 있다면 출처 영상의 ‘보험때려잡기’ 님께서 상담도 해 주신다고 하니 많은 도움이 되었으면 좋겠습니다.

▶ 부자의 길로 가는 첫걸음, 카드 결제일은 이 날짜로 변경하세요

슬기로운 카드생활로 돈나무 키우는 방법, 현대카드(신용카드) 결제일별 이용(사용)기간 확인하

부자가 되기 위해서는 먼저 한 달 동안 내가 어떤 것에 소비를 하는지 한 달간의 소비 현황을 파악하는 것이 중요합니다. 지난 한 달간의 소비 내역을 파악하기 위해서는 카드 사용 내역을 보면

issue.manypeople.kr

▶ 미국의 유명 패션모델 켄달 제너의 파격적인 패션? 진짜 놀랍습니다

미국의 패션 모델 켄달 제너, 하의는? 와~ 진짜 놀랍네요.

미국의 패션모델 켄달 제너의 파격적인 의상이 모두를 놀라게 했습니다. 와~ 진짜 놀랍네요. 프랑스 베르사유 정원에서 열린 자크뮈스 패션쇼 런웨이에서 이 인상적인(?) 패션을 선보였다고 합

issue.manypeople.kr

▶ 고 이연제 기자의 사망 원인, 스티브 잡스와 같은 암!

향년 26세, 별이 되어 떠난 MBN 故 이연제 기자 아버지가 딸의 인스타그램에 심경 고백

故 이연제 기자의 인스타그램에 올라온 새 게시물 하나. 향년 26세, 별이 되어 떠난 MBN 故 이연제 기자의 아버지가 딸의 인스타그램에 영정사진과 함께 감사한 마음을 전했습니다. 슬픔을 눌러

issue.manypeople.kr

▶ 네덜란드 정부가 이것을 자국민에 무료로 제공하는 이유

네덜란드 정부가 인파가 몰리는 장소에 이것을 비치해 자국민에게 무료로 제공하는 이유

네덜란드 정부는 인파가 몰리는 장소에 이것을 비치해 자국민에게 무료로 제공하기로 했다고 합니다. 이것을 공급하는 기기는 올여름 네덜란드 전역 학교, 공원, 스포츠경기장, 축제 장소, 공공

issue.manypeople.kr

▶ 국민배우 안성기, 투병 중인 안타까운 근황

국민배우 안성기, 1년 넘게 병마와 싸우면서 투병 중인 안타까운 근황

지난해 9월 국민배우 안성기의 투병사실이 공개됐는데요. 2019년부터 암을 진단받아 이듬해 완치했지만, 6개월만에 재발 판정을 받았습니다. 국민배우 안성기, 도대체 무슨 암 투병 중이길래 얼

issue.manypeople.kr

▶ 평생 갇혀 살다 난생처음 파란 하늘을 보는 '실험실 침팬지'의 놀라운 반응

눈물 없이는 못 봅니다. 28년 평생 갇혀 살다 난생처음 푸른 하늘을 본 '실험실 침팬지'의 놀라운

28년 동안 단 한 번도 바깥세상을 본 적이 없는 '실험실 침팬지' 바닐라. 바깥세상이 낯선 듯 문 앞에 앉아 잠시 처음 보는 파란 하늘을 신기한 듯 동그란 눈으로 올려다봅니다. ▶ 이 증상 있다면

issue.manypeople.kr

'귀한 당신에게 도움 되는 정보' 카테고리의 다른 글

| 부자의 길로 가는 첫걸음, 현대카드 결제일별 이용(사용)기간 확인하고 결제일 바꾸기! 월 할부금 계산 방법은 덤~ (0) | 2023.07.07 |

|---|---|

| 사람 없는 오피스텔에서 의문의 화재 발생 원인은 고양이 (0) | 2023.06.29 |

| 장마철 운전 중 물 웅덩이 지나갈 때 시동이 꺼지는 이유 및 예방법 (0) | 2023.06.28 |

| 훨씬 저렴한 수입산 소금 놔두고 국산 소금을 먹어야 하는 이유 & 국산 소금과 수입산 소금 비교법 알아보기 (0) | 2023.06.25 |

| 英 억만장자, 타이타닉 보러 간 잠수정 실종 (0) | 2023.06.22 |

댓글